La 19.03.2026, Curtea de Justiție a UE a adoptat hotărârea în Cauza C 870/24 „Outletico” (link la hotărâre – în comentarii). Hotărârea ar putea avea un impact semnificativ asupra modului de acordare a ajutoarelor de stat, inclusive ajutoarelor de minimis. În cazul Republicii Moldova, hotărârea ar putea fi de interes în special pentru ODA, care este unul dintre principalii furnizori de ajutoare de minimis.

• Circumstanțele cauzei

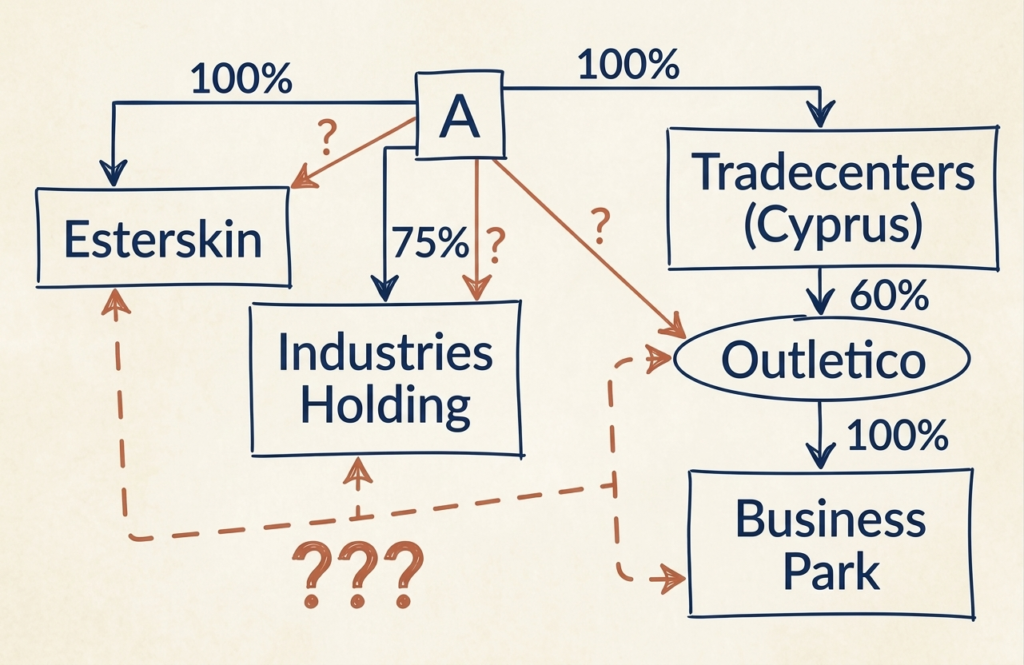

A., o persoană fizică, deținea indirect — prin intermediul companiei cipriote „RRE Tradecenters Holding Ltd.” — o participație de 60% în compania letonă „Outletico”. A. mai deținea participații de 100% și, respectiv, 75% în alte două companii letone separate: „Esterkin Family Investments” și „IC Industries Holdings” (vezi diagrama din imagine).

În 2021, în perioada pandemiei COVID-19, Guvernul leton a creat un program de ajutor de stat pentru întreprinderile afectate. Outletico a solicitat și a primit ajutor în cadrul acestui program — aproape 91.000 de euro în total. Ajutorul era destinat întreprinderilor mici și mijlocii (IMM-uri), iar Outletico considera că se încadrează în această categorie.

Ulterior, Autoritatea Fiscală letonă a reexaminat situația și a invocat că Outletico nu era, de fapt, un IMM — deoarece A. controla mai multe companii simultan, iar dacă cifrele tuturor acestor companii erau cumulate, grupul depășea pragurile stabilite pentru un IMM. Autoritatea Fiscală a solicitat recuperarea celor 91.000 de euro.

• Problema de drept

Întrebarea centrală era dacă cele trei companii ale lui A. erau „întreprinderi asociate” în sensul art. 3 din Anexa I la Regulamentul nr. 651/2014?

• Dacă da — Outletico nu era un IMM, ci parte dintr-o întreprindere mare, și trebuia să returneze ajutorul primit.

• Dacă nu — Outletico era un IMM independent și avea dreptul să păstreze ajutorul.

Conform regulilor europene, întreprinderile legate între ele prin intermediul aceleiași persoane fizice pot fi recunoscute drept „întreprinderi asociate”, în cazul în care își desfășoară activitatea sau o parte din activitate pe aceeași piață relevantă sau pe piețe adiacente.

• Întrebările adresate către CJUE

Instanța letonă a întrebat Curtea de Justiție a UE dacă o persoană fizică care deține participații majoritare în mai multe întreprinderi devine ea însăși o „întreprindere”? Și dacă da, în ce condiții?

În esență, problema în cauză se rezuma la întrebarea dacă mai multe întreprinderi pot fi considerate legate între ele doar prin simplul fapt că aceeași persoană fizică figurează — direct sau indirect — ca acționar majoritar la fiecare dintre ele.

Dacă răspunsul ar fi fost „da”, A. însuși ar fi constituit „întreprinderea” prin care Outletico, Esterkin Family Investments și IC Industries Holdings sunt legate indirect. Astfel, toate companiile ar fi format un grup, iar Outletico ar fi trebuit să returneze ajutorul.

• Concluziile Curții

Curtea a răspuns că simpla deținere a unor participații — chiar majoritare — în capitalul mai multor întreprinderi nu este suficientă pentru a considera persoana fizică drept o „întreprindere”.

Pentru ca o persoană fizică să fie ea însăși calificată drept „întreprindere”, trebuie îndeplinite două condiții cumulative:

1. Persoana deține o participație care îi conferă controlul asupra întreprinderii.

2. Persoana exercită efectiv acest control — adică se implică direct sau indirect în conducerea întreprinderii.

Această exercitare efectivă a drepturilor poate fi demonstrată, de exemplu, dacă persoana:

• exercită funcții în cadrul organelor de supraveghere sau al consiliului de administrație;

• este un întreprinzător care coordonează mai multe societăți cu un obiectiv comun;

• a declarat o strategie comercială pe care intenționează să o pună în aplicare prin intermediul societăților controlate.

Simplul fapt că legislația națională conferă acționarului majoritar anumite drepturi — precum dreptul de vot sau dreptul de participare la adunarea generală — nu este suficient pentru a constata că acea persoană exercită un control efectiv. Exercitarea unor astfel de drepturi poate reprezenta o simplă exercitare a dreptului de proprietate asupra unui bun, în special atunci când participația rezultă dintr-o investiție de capital a unui investitor pasiv.

Prin urmare, mai multe întreprinderi cu același proprietar pot să nu fie considerate întreprinderi legate, dacă proprietarul nu exercită controlul efectiv asupra fiecăreia dintre ele.

• Ce implicații poate avea această hotărâre pentru furnizorii de ajutoare de stat?

– Întrebări generale:

1) Verificarea beneficiarului devine mai complexă. Nu mai este suficient să identifici cine deține acțiunile/participațiile. Autoritățile trebuie să stabilească dacă proprietarul se implică efectiv în conducerea întreprinderii.

2) Delimitarea IMM / întreprindere mare devine mai fluidă. Firme cu același proprietar pot fi clasificate diferit, în funcție de modul în care proprietarul exercită — sau nu — controlul efectiv. Aceeași structură de acționariat poate conduce, în unele cazuri, la concluzia că firmele sunt IMM-uri independente, iar în alte cazuri — că fac parte dintr-un grup de întreprinderi asociate.

3) Risc de recuperare a ajutoarelor acordate anterior. Deciziile bazate exclusiv pe structura acționariatului — fără analiza controlului efectiv — pot fi contestate. Atât refuzurile nejustificate de acordare a ajutoarelor, cât și deciziile de acordare care au fost adoptate fără verificare suplimentară.

4) Schemele existente ar putea necesita revizuire?.. Formularele de cerere, procedurile de verificare și condițiile de monitorizare ale schemelor de ajutor — atât cele noi, cât și cele existente — ar putea fi inadecvate dacă nu includ analiza controlului efectiv.

5) Sarcina probei rămâne neclară. Curtea nu a precizat cine trebuie să dovedească existența sau absența controlului efectiv. Aceasta poate genera practici naționale divergente.

– Posibilul impact asupra modului de acordare a ajutoarelor de minimis:

La acordarea ajutoarelor de minimis se aplică un plafon unic — în present, în Republica Moldova, 5 milioane de lei (în curând, va fi 300.000 de euro conform normelor UE). Plafonul se aplică la nivel de grup de întreprinderi legate: suma totală a ajutoarelor primite de toate întreprinderile din grup nu poate depăși acest plafon.

Însă, dacă mai multe întreprinderi au același proprietar, iar acesta nu exercită controlul efectiv asupra fiecăreia dintre ele, întreprinderile respective ar putea pretinde independent la ajutoare de minimis, fiecare în limita plafonului individual. Această concluzie poate genera mai multe provocări pentru furnizorii de ajutoare de minimis:

1) Sistemul declarațiilor pe proprie răspundere ar putea să nu mai fie suficient. Declarația beneficiarului nu poate acoperi o analiză factuală complexă privind comportamentul real al proprietarului față de fiecare întreprindere în parte.

2) Furnizorii au posibilități limitate de verificare. Informațiile despre implicarea reală a proprietarului în conducerea întreprinderii sunt de natură internă și nu se regăsesc în registre publice.

3) Proprietarii ar putea prezenta deliberat o imagine distorsionată. Un proprietar bine informat poate delega formal conducerea și evita orice documentație scrisă care să ateste coordonarea, creând aparența că întreprinderile nu sunt legate — și obținând astfel mai multe ajutoare de minimis decât ar avea dreptul.

4) Controlul efectiv se poate schimba în timp. Într-o perioadă continuă de trei ani — intervalul de referință pentru calculul ajutoarelor de minimis — implicarea proprietarului în conducerea întreprinderii poate varia. Aceasta face calculul plafonului un exercițiu dinamic și dificil de verificat retrospectiv.

5) Recuperarea ar putea lovi beneficiari nevinovați?.. Dacă autoritatea nu a verificat corect modul de exercitare a controlului efectiv, întreprinderea care a primit ajutorul cu bună-credință poate suporta consecințele — fie prin obligația de restituire, fie prin refuzul nejustificat al unui ajutor la care ar fi avut dreptul.